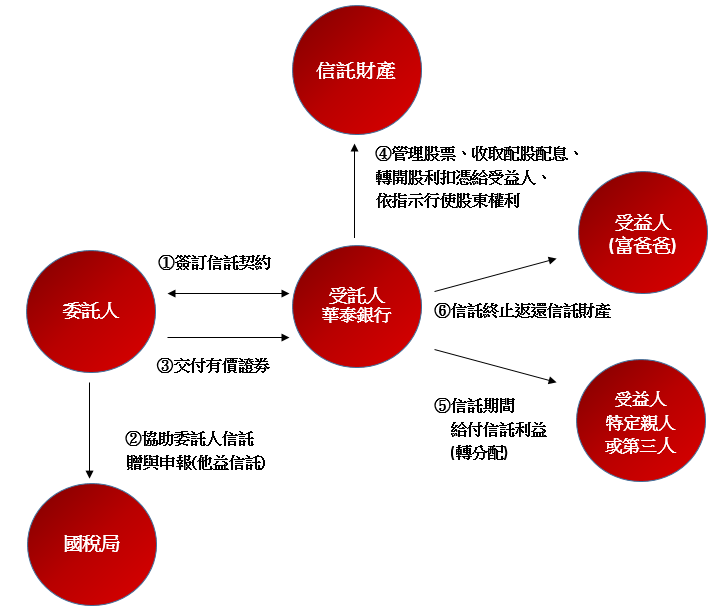

信託契約中的委託人將信託財產孳息部分,以他人為受益人,故須課徵贈與稅;但因簽約時對於未來的配息狀況並不確定,故財政部規定應按贈與時郵局一年期定儲固定利率( r )複利折算現值計算其孳息的價值。因本金所孳生的利息依信託契約歸屬於受益人,不再配發到委託人身上,故有「凍結」個人資產的好處;惟需注意的是,在低利率時期及孳息配發到適用所得稅率較低的受益人身上,才享有所得稅節稅效益。

假設郵局一年期定儲固定利率為1%,某甲交付市價1億元股票進行「本金自益、孳息他益(子女)」的信託,信託期間三年;這些股票每年都有穩定的配股配息(約5%)。

●本金現值=1億元×0.9706【註】=9,706萬元

【註】0.9706=1÷(1+1%)3

●信託利益=1億元-9,706萬元=294萬元

●繳納贈與稅((294萬元-244萬元)*10%)=5萬元

假若某甲沒有規劃股利贈與信託,而是每年領取股息後,再贈與給子女,則3年共需繳納贈與稅

●繳納贈與稅3*((500萬元-244萬元)*10%)=76.8萬元

因此辦理股利贈與信託共可讓某甲節省贈與稅

●76.8萬元-5萬元=71.8萬元

當委託人有移轉股權的需求,以「本金自益、孳息他益」模式能達到節稅的效果。基本上,只要發行公司每年配股配息超過r 時,就達到節省贈與稅目的,因為無論超過 r與否,都在簽定信託契約時,委託人已申報繳納贈與稅,之後,無論發行公司配發多少股票或現金股利至受益人帳戶,這部份皆不用再繳贈與稅,但是,有關所得部份還是須併入受益人所得而課徵「所得稅」。

歡迎洽詢︰華泰銀行各營業單位或信託部

諮詢專線:(02)2752-5252(#7771、#7784、#7765)